해당 업종의 전문가가 아니다 보니 정보에 #부족함이 많습니다.

#잘못된 사실에 대해서는 댓글로 알려주시면 감사하겠습니다.

2차전지 구조 및 소재

지난 9월부터 에코프로비엠, 천보, 피엔티 등 2차전지 재료주들이 대체적으로 지수 대비 아웃퍼폼하고 있다. 포폴에 포함시키며 해당 섹터에 대해 공부하고 분석한 내용을 글로 정리해둔다.

기본적으로 2차전지 안에서 이온이 음극에서 양극으로 이동할 때 전기가 생긴다. (이온이 모두 양극으로 이동하면 배터리가 방전되는 구조)

이때 이온이 양극, 음극에 잘 형성되게 해주는 소재가 바로 양극재, 음극재이다. 그리고 이 양극에 있는 이온이 붙으면 폭발이 일어나기 때문에 가운데에는 분리막이 필요하다.

그리고 이 이온이 굉장히 가볍고 잘 움직여야 하기 때문에 금속 중 가장 가벼운 리튬이 쓰인다. 이 소재로 만든 전지가 바로 리튬이온전지이다.

그리고 재료 중 양극재에 어떤 걸 섞는지에 따라 다시 한번 그 종류가 나뉜다. 대표적으로 철이 들어간 양극재를 사용한 LFP 배터리와 비철금속을 사용한 삼원계 배터리이다. 우리나라의 배터리 3사가 주로 생산하는 배터리는 삼원계 배터리이다. (더 높은 기술력을 요구하는게 삼원계 배터리)

이 배터리는 주로 EV(전기차)에 압도적으로 많이 쓰인다. 그리고 IT, ESS(저장장치) 순으로 사용된다. 흔히들 2차전지의 방향성은 이 ESS에 달려있다고 본다. 친환경이 각광받고 있으며 친환경으로 생산해낸 전기를 저장해 낼 저장장치의 수요 역시 매우 많기 때문이다.

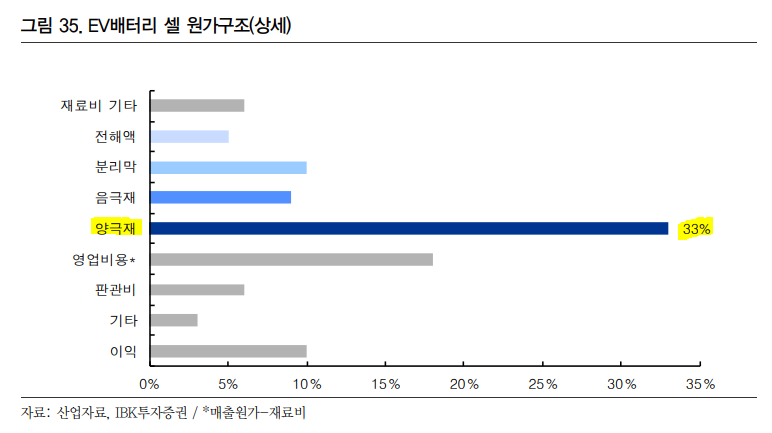

양극재 : 배터리 성능을 결정하는 핵심 소재

배터리 주요 성능은 에너지 밀도에 의해 결정된다. 에너지 밀도가 높을수록 배터리의 주행거리가 늘어나기 때문이다.

배터리 에너지 밀도의 크기는 양극과 음극 사이의 전압의 차(전위차)에 의해 결정된다. 이 차이를 벌리려면 양극재의 전압을 최대 5V까지 높여야 한다. (음극은 0V 이하 불가능)

그래서 배터리 성능을 결정하는 핵심 소재가 바로 양극재이다. 이는 원가 구조에서도 드러난다.

양극재는 크게 하이니켈 양극재와 단결정 양극재 2가지로 나뉘는데 이 중 상용화에 앞서 있고 배터리 성능 개선에 더 중요한 것은 하이니켈 양극재다. 특히 전기차 배터리에 주로 쓰이는 양극재는 에너지밀도를 높일 수 있는 니켈이 들어간 NCM811, NCA, NCMA와 같은 하이니켈계 양극재로 집중되고 있다.

또한, 하이니켈 양극재는 코발트 비중을 줄이고 니켈 함량을 높였기 때문에 셀과 양극재 업체 모두 Win-Win이다.

하이니켈 양극재는 GM, 포드, 테슬라 등 선두 전기차 업체 중심으로 비중이 확대되고 있고, 이와 관련한 국내 3사 또한 차세대 배터리 수주 프로젝트에 있어 하이니켈이 중심 역할을 할 것으로 전망된다.

양극재 시장은 고성장 중

글로벌 전기차 및 배터리 산업의 구조적 성장 국면을 맞아 양극재 시장은 21년 173억 달러에서 30년 783억 달러로 연평균 20%에 이르는 고성장을 할 것으로 예상된다.

특히 하이니켈 양극재와 같은 경우 단순하게 가격과 물량 공세로 움직이지 않고 기술장벽이 존재하기 때문에 향후에도 품질과 하이엔드 기술력을 갖춘 한국 기업들이 시장을 지배할 것으로 전망된다. (한국 양극재 시장 점유율 26%, 2위)

- 에코프로비엠(6%)

- 엘앤에프(6%)

- LG화학(첨단소재, 6%)

- 포스코케미칼(4%)

- 삼성SDI(자회사,4%)

글로벌 배터리 판매 확대에 따라 양극재 수요도 증가하며 국내 기업들은 앞다투어 생산 캐파를 확장 중에 있다. 위는 IBK투자증권의 생산캐파 전망 추정치이다.

국내 양극재 업체별 고객 비중 및 사업 현황이다.

K배터리 K소재는 우상향 중

K배터리 3사의 글로벌 시장점유율은 26%로 상당히 높은 편이다. 하지만 한국산 소재 점유율은 4대 핵심소재 평균 14%에 불과하다. (중국산 소재 점유율은 50%를 상회)

물론 중국 배터리의 절대적인 시장점유율은 주로 값싼 LFP 중심에 머물러 있어 하이엔드 전기차 시장에선 한국 소재의 점유율이 압도적이다.

K배터리는 오랜 기간 배터리 생산 경험을 통해 높은 기술경쟁력과 압도적인 규모의 생산능력을 가지고 있다. 품질경쟁력 역시 글로벌 선두 수준이기 때문에 세계에서 큰 경쟁력을 갖추고 있다.

마지막 유일하게 부족한 점이 바로 소재의 국산화이다. 산업 경쟁력의 우위를 가져가기 위해선 무엇보다 이 소재의 국산화*가 화룡점정이 될 것이다.

*소재 국산화의 필요성

1. 벤더 다변화(높은 대중국 의존도 완화)

2. 고성능/고품질 한국산 소재 수요 증가

3. 미중 분쟁에 따른 정치적 리스크 해소(탈중국화)

먼저 배터리의 주행거리 향상을 위해선 에너지 밀도 향상이 필요하고 이를 위해 니켈 함량이 높은 하이니켈 양극재가 필요하다. 배터리의 수명 연장이나 안정성 향상을 위해선 특수 전해질이나 분리막이 필요하다.

이때 고성능/고품질의 소재를 생산할 수 있는 곳이 바로 한국이다. 여기에 미국의 자국중심주의로 인한 탈중국화의 최대 수혜로 한국 기업이 뽑히고 있다.

결론적으로 배터리 시장의 우상향 성장성은 여전히 견고하며, K배터리와 K 소재 간의 협력은 지속 강화될 것으로 생각된다.

마지막으로 2차전지 소재 Supply Chain 중 잘 정리된 내용이 있어 첨부하며 글을 마친다.

'주식 > 업종분석' 카테고리의 다른 글

| [건설주] 내가 건설주에 관심을 갖는 이유 (0) | 2021.01.20 |

|---|

댓글